2014年1月に20歳以上の国民を対象とした「一般NISA」、2018年1月には「つみたてNISA(積立NISA)」を開始し、2016年4月からは20歳未満の国民が利用できる「ジュニアNISA」がスタートしました。

この記事では特に少額からの長期・積立・分散投資を支援する「つみたてNISA(積立NISA)」のおすすめ銘柄10選、銘柄選びのポイント、これからつみたてNISAをはじめる方におすすめネット証券会社7選について解説をします。

NISAとは、NISA専用の口座内で毎年定められた金額範囲内で購入した金融商品から得られる利益に税金がかからない「少額投資非課税制度」です。簡単にいうと、通常の金融商品への投資で得た利益に対してかかる約20%の税金がゼロになります。

| 「つみたてNISA(積立NISA)」おすすめ銘柄10選 | |

|---|---|

| 全世界×株式 | eMAXIS Slim全世界株式(オール・カントリー) |

| 楽天・全世界株式インデックス・ファンド | |

| SBI・全世界株式インデックス・ファンド | |

| 全世界×資産複合 | 世界経済インデックスファンド |

| 米国×株式 | eMAXIS Slim米国株式(S&P500) |

| 先進国×株式 | 野村スリーゼロ先進国株式投信 |

| 国内外×株式 | ひふみプラス |

| 国内外×資産複合 | のむラップ・ファンド(積極型) |

| 中小企業 | EXE-iグローバル中小型株式ファンド |

| バランス | eMAXISバランス(8資産均等型) |

| SBI証券 | 楽天証券 | 松井証券 | auカブコム証券 | マネックス証券 | 野村證券 | 大和コネクト証券 |

|---|---|---|---|---|---|---|

|  |  | ||||

| クレカ積立の ポイント還元率が 「最大5.0%」! | ポイント投資で さまざまな投資に チャレンジできる! | 初心者も安心! サポート体制が 手厚い | au通信契約者は 特典がいっぱい! | マネックスポイント の使い道が 「多彩」 | 実店舗や コールセンター、 インターネット等で 幅広く手厚い サポート! | セゾンカードで お得にクレカ積立 できる! |

| 無料口座開設 はこちら | 無料口座開設 はこちら | 無料口座開設 はこちら | 無料口座開設 はこちら | 無料口座開設 はこちら | ||

| 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら |

松井証券なら、100円から積立できる!

\初心者も安心して取引できるサポート体制!/

「つみたてNISA(積立NISA)」おすすめ銘柄|10選

つみたてNISAの対象銘柄は、金融庁が定める基準をクリアしたものであることから、どれも長期投資に適したファンドです。ここでは、その中でも総資産額が多いファンドや低コストのおすすめ銘柄を紹介していきます。

| ファンド名 | 投資対象 | 特徴 | |

|---|---|---|---|

| 1 | eMAXIS Slim全世界株式(オール・カントリー) | 全世界×株式 | たった1本のファンドで全世界の株式市場に分散投資できる! |

| 2 | 楽天・全世界株式インデックス・ファンド | 全世界×株式 | 先進国から新興国まで幅広く投資できる |

| 3 | SBI・全世界株式インデックス・ファンド | 全世界×株式 | 全世界の株式市場の値動きに連動 |

| 4 | 世界経済インデックスファンド | 全世界×資産複合 | 世界経済全体の発展を享受することを目的に運用されている |

| 5 | eMAXIS Slim米国株式(S&P500) | 米国×株式 | 米国主要500社に投資できる! |

| 6 | 野村スリーゼロ先進国株式投信 | 先進国×株式 | 運用管理費がゼロ! |

| 7 | ひふみプラス | 国内外×株式 | 独自の調査で成長企業を発掘してくれる! |

| 8 | のむラップ・ファンド(積極型) | 国内外×資産複合 | 株式のほかに債券や不動産投資信託証券も投資対象 |

| 9 | EXE-iグローバル中小型株式ファンド | 中小企業 | 米国の中小型株式に投資できる |

| 10 | eMAXISバランス(8資産均等型) | バランス | 国内外の様々な資産形態に分散投資できる |

「つみたてNISA(積立NISA)」おすすめ銘柄 | 全世界×株式

eMAXIS Slim全世界株式(オール・カントリー)

| ファンド名 | eMAXIS Slim全世界株式(オール・カントリー) |

| 運用会社 | 三菱UFJ国際投信 |

| 分類 | 国内外株式 |

| 基準価額 | 26,569円 |

| 管理費用 (含む信託報酬) | 0.05775% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | Apple株 Microsoft株 Amazon株 |

| 資産配分比率 | 先進国株式(除く日本):84.0% 新興国株式:10.4% 国内株式:5.5% |

| 総資産額 | 3兆8619億円 |

| 販売会社 | SBI証券・松井証券・マネックス証券・楽天証券など |

| 期間 | リターン |

|---|---|

| 3か月 | +1.60% |

| 6か月 | +60.08% |

| 1年 | +34.39% |

| 3年 | +19.60% |

eMAXIS Slim全世界株式(オール・カントリー)のおすすめポイント

- たった1本のファンドで全世界の株式市場に分散投資できる

- 管理費用(含む信託報酬)が非常に低コスト!

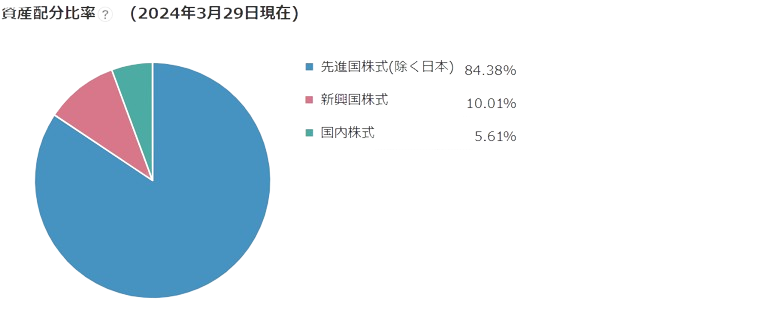

「eMAXIS Slim全世界株式(オール・カントリー)」は、日本を含む先進国、及び新興国の株式市場の値動きに対して連動する成績を目指した投資信託です。

「MSCI オール・カントリー・ワールド・インデックス」という指数をベンチマークとしており、これとほぼ同じ値動きを目指します。また債券は原則として組み入れていないために、ボラティリティ(変動幅)はやや高めになりますが、その分だけ世界経済の成長をキャッチアップしやすい商品性と考えられます。

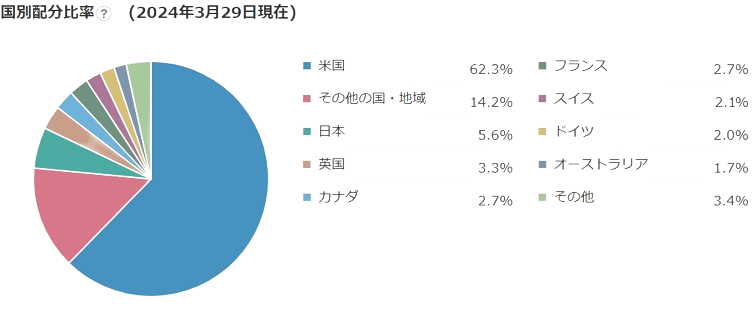

2023年7月31日時点の資産構成は、国内株式が5.51%、日本を除く先進国株式は83.78%、新興国株式が10.71%となっています。なお国別では米国への投資比率がもっとも高く59,7%を占めています。

たった1本のファンドで全世界の株式市場に分散投資できるという利便性の高さを持っていますが、管理費用(含む信託報酬)は年率0.05775%と、一般的なインデックスファンドと比較してもかなり低コストとなっています。

個人投資家の人気も高く、SBI証券においてつみたてNISA月間積立設定金額(2023/7/1 ~ 2023/7/31)で前月と同じく1位となっています。

楽天・全世界株式インデックス・ファンド

| ファンド名 | 楽天・全世界株式インデックス・ファンド |

| 運用会社 | 楽天投信投資顧問 |

| 分類 | 国内外株式 |

| 基準価額 | 25,389円 |

| 管理費用 (含む信託報酬) | 年率0.192% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | Microsoft株 Apple株 Amazon株 |

| 資産配分比率 | 先進国株式(除く日):75.47% 外国株式:13.42% 国内株式:5.96% 新興国株式:5.15% |

| 総資産額 | 5,211億円 |

| 販売会社 | SBI証券・松井証券・マネックス証券・楽天証券など |

| 期間 | リターン |

|---|---|

| 3か月 | +1.24% |

| 6か月 | +12.21% |

| 1年 | +19.71% |

| 3年 | +18.43% |

米国のバンガード・グループ(The Vanguard Group, Inc.)が運用する「バンガード®・トータル・ワールド・ストックETF」「バンガード®・トータル・ストック・マーケットETF」「バンガード®・トータル・インターナショナル・ストックETF」を実質的な主要投資対象とするインデックスファンドです。「FTSEグローバル・オールキャンプ・インデックス(円換算ベース)」という指数に連動する投資成果を目指して運用されています。

この指数は全世界株を投資対象としたもので、米国や欧州、日本などの先進国に加えて、中国やインドなど新興国の株式も含まれており、また大型株から小型株まで網羅していて、合計で9,000銘柄以上の世界中の株式に分散投資されます。

様々な国と多岐にわたる株式への投資は高い分散効果を生むことがありますが、投資先がすべて株式であるため、国内外の債券や不動産投資信託を組み入れる投資信託と比較すると、基準価額の変動は一般的に大きくなります。

SBI・全世界株式インデックス・ファンド

| ファンド名 | SBI・全世界株式インデックス・ファンド |

| 運用会社 | SBIアセットマネジメント株式会社 |

| 分類 | 国内外株式 |

| 基準価額 | 24,708円 |

| 管理費用 (含む信託報酬) | 0.1102% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | Apple株 Microsoft株 Alphabet Inc Class A株 |

| 資産配分比率 | 先進国株式(除く日本):75.01% 外国株式:13.48% 国内株式:6.08% 新興国株式:4.93% 短期金融資産:0.5% |

| 総資産額 | 2,208億9600万円 |

| 販売会社 | SBI証券・松井証券・マネックス証券・楽天証券など |

| 期間 | リターン |

|---|---|

| 3か月 | +2.10% |

| 6か月 | +20.99% |

| 1年 | +35.88% |

| 3年 | +17.31% |

米国株式市場の大型株から小型株までが対象の「バンガード・トータル・ストッ ク・マーケットETF」、米国を除く先進国株式市場全体の値動きに連動する 「SPDRポートフォリオ・ディベロップド・ワールド (除く米国) ETF」、新興国株式市場全体の動きに連動する 「SPDRポートフォリオ・エマージングマーケッツETF」という3本のETFを組み入れたグローバル株式インデックスマザーファンド受益証券を主要投資対象して、全世界の株式市場の値動きに連動する投資成果を目指しています。

株式組入比率もほぼ100%であり、基準価額のボラティリティは高めとなっています。

また、資産の投資比率に関しては2022年11月30日時点で「バンガード・トータル・ストッ ク・マーケットETF」が59.3%、 「SPDRポートフォリオ・ディベロップド・ワールド (除く米国) ETF」が29.9%、 「SPDRポートフォリオ・エマージングマーケッツETF」が10,2%となっており、必然的に投資対象国は米国、次いで先進国が高くなります。

よって運用成績は基本的に米国並びに他の先進国の株式市場に左右されやすいです。

「つみたてNISA(積立NISA)」おすすめ銘柄 | 全世界×資産複合

世界経済インデックスファンド

| ファンド名 | 世界経済インデックスファンド |

| 運用会社 | 三井住友トラスト・アセットマネジメント |

| 分類 | 内外資産複合 |

| 基準価額 | 38,851円 |

| 管理費用 (含む信託報酬) | 0.55% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | トヨタ自動車株 ソニーグループ株 三菱UFJフィナンシャル・グループ株 |

| 資産配分比率 | 先進国株式(除く日本):30.87% 先進国債券(除く日本):27.75% 新興国債券:16.72% 新興国株式:11.73% 国内株式:5.25% 国内債券:3.64% 外国株式:2.57% その他資産:0.97% 短期金融資産:0.5% |

| 総資産額 | 3,354億9,400万円 |

| 販売会社 | SBI証券・松井証券・マネックス証券・楽天証券など |

| 期間 | リターン |

|---|---|

| 3か月 | +3.88% |

| 6か月 | +7.09% |

| 1年 | +16.62% |

| 3年 | +20.65% |

世界経済全体の発展を享受することを目的に運用されています。

投資対象は下記の6本のインデックスファンドです。それぞれの指標とする指数は、各投資対象市場の代表的な指数(インデックス)への連動を目指す運用を行います。

また、それぞれの投資比率は株式と債券が半々になっています。

| 資産 | インデックス | |

|---|---|---|

| 1 | 国内債券 | NOMURA-BPI総合 |

| 2 | 先進国債券 | FTSE世界国債インデックス(除く日本、円ベース) |

| 3 | 新興国債券 | JPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル ディバーシファイド(円換算ベース) |

| 4 | 国内株式 | TOPIX(東証株価指数) |

| 5 | 先進国株式 | MSCIコクサイ・インデックス(円ベース) |

| 6 | 新興国株式 | MSCIエマージング・マーケット・インデックス(円換算ベース) |

この投資ファンドは、国際的な分散投資に焦点を当てており、各資産クラスの配分が地域の経済規模(GDP)に基づいてリバランスされるため、新興国市場への投資比率が相対的に高くなることが特徴です。

そのため、価格変動の幅が広がる可能性があるため、基準価格が下落しても、長期間保有できる余裕が必要とされます。

「つみたてNISA(積立NISA)」おすすめ銘柄 | 米国×株式

eMAXIS Slim米国株式(S&P500)

| ファンド名 | eMAXIS Slim米国株式(S&P500) |

| 運用会社 | 三菱UFJ国際投信 |

| 分類 | 海外株式 |

| 基準価額 | 31,873円 |

| 管理費用 (含む信託報酬) | 0.09372% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | Apple株 Microsoft株 Amazon株 |

| 資産配分比率 | 米国株式:100% |

| 総資産額 | 5兆1,1319億円 |

| 販売会社 | SBI証券・松井証券・マネックス証券・楽天証券など |

| 期間 | リターン |

|---|---|

| 3か月 | +1.73% |

| 6か月 | +14.62% |

| 1年 | +23.46% |

| 3年 | +22.55% |

「eMAXIS Slim米国株式(S&P500)」は、米国の株価指数S&P500をベンチマークとするインデックスファンドです。

純資産総額は5兆円を超える大型ファンドで、信託報酬が安価であることが特徴です。また当ファンドは米国の500社に分散投資するため、米国企業に幅広く投資できることが魅力のひとつです。

資産状況は以下の通りです。アメリカの時価総額が高い企業が勢ぞろいしていることがわかります。「米国株の成長性に期待している」という人は、当ファンドを検討してみるとよいでしょう。

| 組入上位銘柄 | 業種 | 国・地 域 | 比率 | |

|---|---|---|---|---|

| 1 | MICROSOFTCORP | ソフトウェア サービス | アメリカ | 7.2% |

| 2 | APPLE INC | テクノロジ ハードウェア 機器 | アメリカ | 7.2% |

| 3 | AMAZON.COM INC | 一般消費財 サービス流通 小売り | アメリカ | 3.4% |

| 4 | NVIDIA CORP | 半導体 半導体製造装置 | アメリカ | 3.1% |

| 5 | ALPHABET INC-CL A | メディア 娯楽 | アメリカ | 2.4% |

| 6 | META PLATFORMS INC-CLASS A | メディア 娯楽 | アメリカ | 1.9% |

| 7 | TESLA INC | 自動車 自動車部品 | アメリカ | 1.7% |

| 8 | BERKSHIRE HATHAWAY INC-CL B | 金融サービス | アメリカ | 1.7% |

| 9 | ALPHABET INC-CL C | メディア 娯楽 | アメリカ | 1.5% |

| 10 | UNITEDHEALTH GROUP INC | ヘルスケア機器 サービス | アメリカ | 1.3% |

「つみたてNISA(積立NISA)」おすすめ銘柄 | 先進国×株式

野村スリーゼロ先進国株式投信

| ファンド名 | 野村スリーゼロ先進国株式投信 |

| 運用会社 | 野村アセットマネジメント |

| 分類 | 海外株式 |

| 基準価額 | 30,982円 |

| 管理費用 (含む信託報酬) | 0% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | Apple株 Microsoft株 Amazon株 |

| 資産配分比率 | 先進国株式(除く日本):99.9% 分類不可:0.1% |

| 総資産額 | 245億9,000万円 |

| 販売会社 | 野村證券 |

| 期間 | リターン |

|---|---|

| 3か月 | +1.72% |

| 6か月 | +13.34% |

| 1年 | +22.27% |

| 3年 | +20.67% |

「野村スリーゼロ先進国株式投信」は外国株式を主要投資対象とする「MSCI-KOKUSAI指数」という指数をベンチマークにするインデックスファンドです。

投資対象国は、2023年11月30日時点で、アメリカが大部分を占めており72.2%、続いてイギリスが4.1%、カナダが3.4%、フランスが3.3%、スイスが3.1%となっており、米国株式市場に非常に左右される投資信託であるということができます。

当ファンドの特徴は、なんといっても信託報酬が0%であることです。2030年12月31日までの限定的な取り組みですが、当面の間コストをかけずに運用できるのは嬉しいポイントです。「コストを抑えながら先進国株式に投資したい」という人は、当ファンドを検討してみましょう。

「つみたてNISA(積立NISA)」おすすめ銘柄 | 国内外×株式

ひふみプラス

| ファンド名 | ひふみプラス |

| 運用会社 | レオス・キャピタルワークス |

| 分類 | 国内外株式 |

| 基準価額 | 63,090円 |

| 管理費用 (含む信託報酬) | 1.078% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | 東京エレクトロン株 楽天銀行株 ソニーグループ株 |

| 資産配分比率 | 国内株式:86.69% 外国株式:3.07% 短期金融資産:8.74% 先進国株式(除く日本):1.5% |

| 総資産額 | 5,999億6,200万円 |

| 販売会社 | SBI証券・松井証券・マネックス証券・楽天証券など |

| 期間 | リターン |

|---|---|

| 3か月 | +2.04% |

| 6か月 | +9.66% |

| 1年 | +25.70% |

| 3年 | +7.14% |

「ひふみプラス」は、国内外の上場株式を主要な投資対象とするアクティブファンドです。

定性調査・定量調査から割安と考えられる銘柄を選別して長期的に投資しています。ファンドマネージャーが足を使って調べた企業へ投資を行っていることです。

個人投資家では発掘しにくいような企業を組み入れてくれるため、「国内の中小企業を応援したい」という人に向いています。

一部海外株を組み入れているものの、約8割は日本株が占めており、国内株投資がメインの構成となっています。

さらに下図の通り、業績や企業規模にとらわれることなく、常に変化する株式市場に対応して、資産配分を柔軟に変えています。

「つみたてNISA(積立NISA)」おすすめ銘柄 | 国内外×資産複合

のむラップ・ファンド(積極型)

| ファンド名 | のむラップ・ファンド(積極型) |

| 運用会社 | 野村アセットマネジメント株式会社 |

| 分類 | 内外資産複合 |

| 基準価額 | 39,964円 |

| 管理費用 (含む信託報酬) | 1.518% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | Apple株 Microsoft株 Amazon株 |

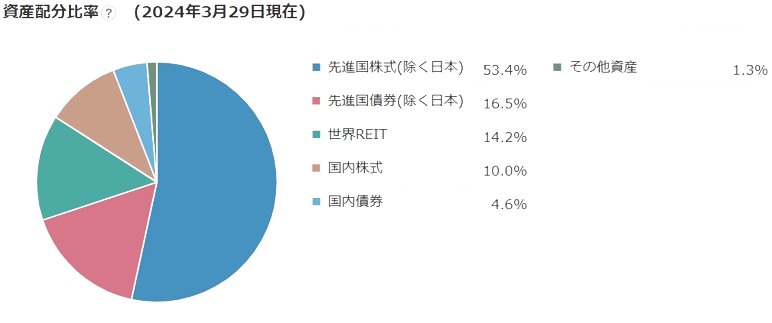

| 資産配分比率 | 先進国株式(除く日本):52.5% 先進国債券(除く日本):17.4% 世界REIT:13.5% 国内株式:10.8% 国内債券:4.6% その他資産:1.2% |

| 総資産額 | 2,818億4,000万円 |

| 販売会社 | SBI証券・松井証券・マネックス証券・楽天証券など |

| 期間 | リターン |

|---|---|

| 3か月 | +0.96% |

| 6か月 | +9.60% |

| 1年 | +14.54% |

| 3年 | +13.25% |

のむラップ・ファンドはリスク度合いによって「保守型」、「やや保守型」、「普通型」、「やや積極型」、「積極型」の5つのファンドで構成されており、「のむラップ・ファンド(積極型)」はそのうちのひとつです。

特に積極型は外国株式や世界REITといったリスク資産の比重を高めにして、より高いリターンを目指しています。

- 保守型

安定した収益の確保と信託財産の着実な成長を図ることを目的として運用を行ないます。

- やや保守型

安定した収益の確保と信託財産の成長を図ることを目的として運用を行ないます。

- 普通型

信託財産の成長と安定した収益の確保を図ることを目的として運用を行ないます。

- やや積極型

信託財産の成長と安定した収益の確保を図ることを目的として積極的な運用を行ないます。

- 積極型

信託財産の成長を図ることを目的として積極的な運用を行ないます。

出典:野村アセットマネジメント「のむラップ・ファンド 投資信託説明書(交付目論見書)」

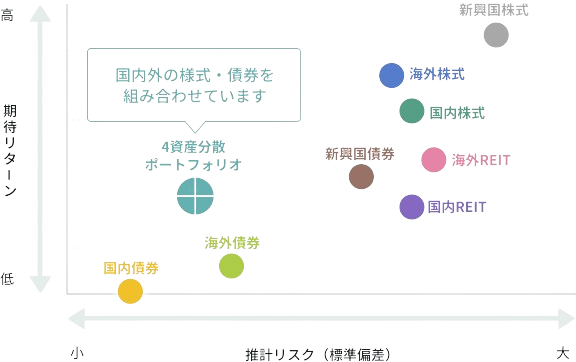

ちなみに、REIT(リート)とは不動産投資信託証券のことで、投資家から集めた資金で商業施設やマンションなどの不動産を購入し、そこから得られる賃貸料収入や不動産の売買益を投資家に配当する商品です。

株式や債券とのリスク・リターンの関係は以下のグラフが非常に参考になります。

また、管理費用(含む信託報酬)は純粋なインデックス型に比べ、年率1.518%と高めですが、資産配分に注力しリターンを狙っています。

2023年10月31日における積極型の投資比率は以下の通りです。外国株式の割合が非常に高いこと、また世界REITが組み込まれていることが大きな特徴です。

「つみたてNISA(積立NISA)」おすすめ銘柄 | 中小企業

EXE-iグローバル中小型株式ファンド

| ファンド名 | EXE-iグローバル中小型株式ファンド |

| 運用会社 | SBIアセットマネジメント株式会社 |

| 分類 | 国内外株式 |

| 基準価額 | 32,285円 |

| 管理費用 (含む信託報酬) | 0.311% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | カメコ株 タルガ・リソーシズ株 WSPグローバル株 |

| 資産配分比率 | 先進国株式(除く日本):70.0% 外国株式:21.0% 国内株式:5.08% 新興国株式:3.22% 短期金融資産:0.7% |

| 総資産額 | 184億2,000万円 |

| 販売会社 | SBI証券・松井証券・マネックス証券・楽天証券など |

| 期間 | リターン |

|---|---|

| 3か月 | -1.64% |

| 6か月 | +9.91% |

| 1年 | +11.10% |

| 3年 | +14.28% |

米国の中小型株式が投資対象の「バンガード・スモールキャップ ETF」、米国を除く世界の中小型株式が投資対象の「バンガード・FTSE・オールワールド(除く米国)スモールキャップETF」という2つのETFへ投資して、日本を含む世界の中小型株式へ実質的の投資します。

「つみたてNISA(積立NISA)」おすすめ銘柄 | バランス型

eMAXISバランス(8資産均等型)

| ファンド名 | eMAXISバランス(8資産均等型) |

| 運用会社 | 三菱UFJ国際投信 |

| 分類 | 国内外資産複合 |

| 基準価額 | 30,696円 |

| 管理費用 (含む信託報酬) | 0.55% |

| 購入時手数料 | なし |

| 信託財産留保額 | なし |

| 主な組入銘柄 | アップル株 トヨタ自動車株 マイクロソフト株 |

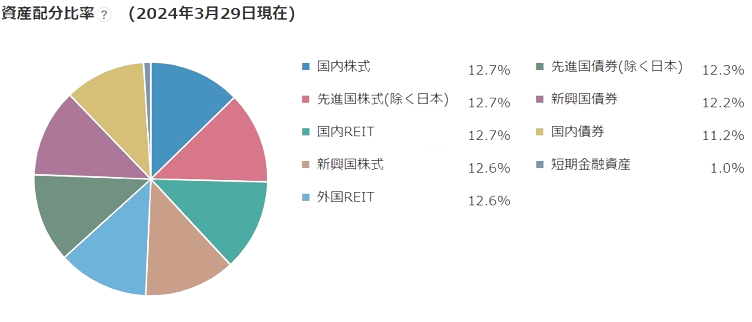

| 資産配分比率 | 先進国株式(除く日本):12.31% 新興国株式:12.41% 外国REIT:12.69% 新興国債券:12.72% 国内株式:12.61% 国内REIT:12.11% 先進国債券(除く日本):12.72% 国内債券:11.61% 短期金融資産:1.0% |

| 総資産額 | 538億3400万円 |

| 販売会社 | SBI証券・松井証券・マネックス証券・楽天証券など |

| 期間 | リターン |

|---|---|

| 3か月 | +0.50% |

| 6か月 | +6.77% |

| 1年 | +10.05% |

| 3年 | +8.86% |

「eMAXISバランス(8資産均等型)」は、日本を含む世界各国の株式・公社債および不動産投資信託証券市場の値動きに連動する投資成果を目指す、国内外の株式や債券、REITなどに分散投資するバランスファンドです。

原則として上記の配分で投資されるため、複数の資産に均一に投資できるメリットがあります。「よりリスクを分散しながら投資をしたい」「1つのファンドで分散投資をしたい」という人は、当ファンドを検討してみましょう。

「つみたてNISA(積立NISA)」|投資信託の銘柄を選ぶ4つのポイント

つみたてNISAの対象銘柄は227本(2023年4月27日時点)あり、国内外株式やバランスファンド、ETFなど多くの種類が取り揃えられています。これからつみたてNISAを始める人にとっては、その中から自分に合ったファンドを見つけるのはそう簡単なことではありません。投資信託を選ぶときは、次の4つのポイントを重視することをおすすめします。

投資対象|どんな国や金融資産に投資しているか

投資対象とは、「どんな国や金融資産に投資しているか」ということです。

資産運用では投資する場所や資産の種類によって、伴うリスクの大きさが異なります。そのため、自分のリスク許容度にあったファンドを選ぶことが大切です。

一般的に、金融資産ごとのリスクの大きさは次の通りと考えられています。

国内債券 < 海外債券 < 国内株式 < 外国株式

例えば、「なるべく値動きの少ないファンドで運用したい」という人が海外株式の割合が多いファンドを選ぶのは適切とはいえません。リスクを抑えて運用したい人は、債券の割合が多いバランスファンドを選ぶのが望ましいでしょう。なお、ファンドの投資対象は、「交付目論見書」で確認ができます。

| 商品分類運用 | |||

| 単位型・追加型 | 投資対象地域 | 投資対象資産 (収益の源泉) | 補足分類 |

| 追加型 | 内外 | 株式 | インデックス型 |

上記図は、「eMAXIS Slim 全世界株式(オール・カントリー)」の交付目論見書の一部です。

「商品分類」というところを見ると、「投資対象地域」に「内外」、「投資対象資産」に「株式」との記載があります。これは「国内外の株式に投資するファンドですよ」ということを示しています。交付目論見書は運用会社や証券会社のホームページで確認できますので、銘柄を比較するときは必ずチェックするようにしましょう。

運用方法|インデックス運用かアクティブ運用か

投資信託の運用方法には「インデックス運用」と「アクティブ運用」の2種類があります。それぞれの違いは下記の通りです。

| 運用の種類 | 概要 |

|---|---|

| インデックス運用 | 目標のベンチマークと同じ動きとなるように運用する |

| アクティブ運用 | ベンチマークを上回ることを目指して運用する |

- インデックスファンド:市場全体の動きを表す代表的な指数(インデックス)に連動した投資成果を目指す投資信託です。日経平均株価、ダウ平均株価などの株価指数、債券指数、REIT(不動産投資信託)指数、コモディティ指数などがベンチマークとされています。メリットとしては、わかりやすい値動き・幅広い銘柄に分散投資が可能・低コストで運用可能などがあります。

- インデックス型に投資する場合の条件

- 国内資産のみに投資するものの運用管理費用は年0.5%以下、海外資産に投資するものは年0.75%以下

- 信託期間が無制限または20年以上

- 毎月分配型の投資信託は除く

- 為替ヘッジの目的以外のデリバティブ取引による運用は行わない

- アクティブファンド:インデックスファンドよりも積極的な運用をし、ベンチマークを上回るパフォーマンス以上の利益を目指します。運用会社やファンドマネージャーが情報収集や分析を行い、投資判断を下すため、運用コスト(信託報酬)は高くなります。

- アクティブ型に投資する場合の条件

- 純資産総額が50億円以上である

- 信託期間が5年以上経過している

- 信託期間中の3分の2以上が資金流入超である

- +インデックス型の条件

ベンチマークとは、日経平均株価やTOPIXなどの指標のことです。たとえば、日経平均株価をベンチマークとするインデックス運用の場合、組入銘柄は日経平均採用銘柄の225社となります。

一方、日経平均株価をベンチマークとするアクティブ運用の場合は、ベンチマークを上回るようにファンドマネージャーによって銘柄の選定が行われることが特徴です。インデックス運用は銘柄選定に手間がかからないため、運用コストが安いメリットがありますが、当然ベンチマーク以上のパフォーマンスは期待できません。アクティブ運用はインデックス運用に比べてコストはかかるものの、市況によっては大きなリターンを得られる可能性があります。

一概にどちらが良いとはいえないため、自分の投資意向をよく踏まえたうえで検討しましょう。なお、ファンドの運用方法についても交付目論見書で確認できます。

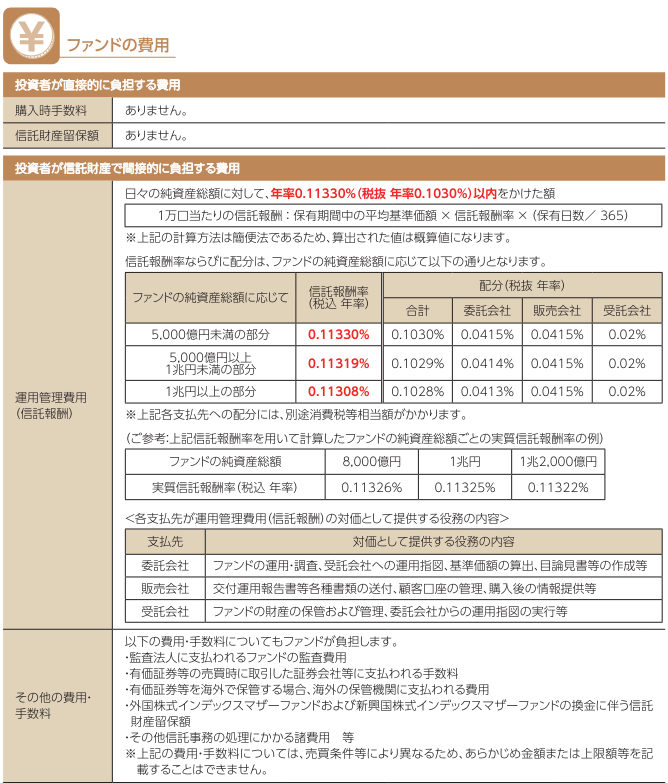

運用コスト|「信託報酬」と「信託財産留保額」に注意

つみたてNISAのように長期投資を前提とする場合、運用コストは慎重に比較する必要があります。年間コストの差は小さくても、運用期間が数十年になるとその差は大きなものになるためです。

投資信託は主に「購入手数料」「信託報酬」「信託財産留保額」の3つの手数料がかかりますが、つみたてNISAでは「購入手数料がゼロ」のものが対象ファンドとなっています。そのため、注意すべきは「信託報酬」と「信託財産留保額」の2点です。

| 手数料の種類 | 概要 |

|---|---|

| 信託報酬 | 資産を運用・管理してもらうためのコスト。 「純資産総額に対して〇%」という形で設定される。 |

| 信託財産留保額 | ファンドの解約時にかかる手数料。 ファンドによっては信託財産留保額がかからないものもある。 |

特に信託報酬については、ファンドを保有し続ける限り発生するコストです。同じ投資対象で運用するファンドでも、銘柄によって信託報酬が異なるため、複数のファンドを比較して検討するようにしましょう。

ファンドにかかるコストについては、交付目論見書の後半で確認ができます。

上記例では、購入手数料・信託財産留保額が無料で、信託報酬が「年率0.11330%(税込)以内」となっています。運用コストはパフォーマンスに直結するものですので、必ず事前に確認しておきましょう。

純資産総額の推移

純資産総額についてもチェックしておきたいポイントです。純資産総額とは、そのファンドに集まっている資金の総額です。当然、純資産総額が大きい銘柄ほどファンドの規模が大きく、運用する資金も潤沢にあることを示しています。

一方、純資産総額が小さいファンドは運用に回す原資を上手く確保できず、場合によっては繰上償還となることもあります。より長く保有するためには、純資産総額の大きいファンドを選びましょう。

また、純資産総額を見るときは金額だけではなく、推移を見ることも大切です。下記画像は、「eMAXIS Slim 全世界株式(オール・カントリー)」の直近3年の基準価額と純資産総額の推移を示したものです。

純資産総額を示す水色の動きを見ると、右肩上がりに純資産額が増加していることが分かります。基準価額が横ばいのときも純資産総額が増加していることから、このファンドへ資金が流入していることが推測できるでしょう。

仮に、基準価額が横ばいにもかかわらず純資産総額が減少しているファンドは、資金の流出が想定されます。このように、純資産総額の推移は「このファンドにどれくらいの資金が出入りしているか」ということも推測できるため、必ずチェックすることが大切です。

「つみたてNISA(積立NISA)」おすすめネット証券会社|比較表

| SBI証券 | 楽天証券 | 松井証券 | auカブコム証券 | マネックス証券 | 野村證券 | 大和コネクト証券 | |

|---|---|---|---|---|---|---|---|

| | | |||||

| 取扱商品数 | 188本 | 187本 | 186本 | 181本 | 161本 | 19本 | 25本 |

| 最低積立額 | 月100円 | 月100円 | 月100円 | 月100円 | 1日100円 月1,000円 | 月1,000円 | 1日100円 月1,000円 |

| 積立頻度 | 毎月・毎週・毎日 | 毎月・毎日 | 毎月・毎日 | 毎月 | 毎月・毎日 | 毎月 | 毎月・毎日 |

| ポイント種類・ 還元率 | Tポイント・Pontaポイント・ dポイント 還元率:0.1~0.2% | 楽天ポイント 投資信託の保有残高が基準残高に達した場合、ポイント還元 | 松井証券ポイント 還元内容は月間平均保有金額による | Pontaポイント 還元率:0.1~0.24% | マネックスポイント 還元率:年率最大0.08% | × | × |

| JALのマイル 還元率:0.05~0.1% | |||||||

| ポイント投資 | ○:Tポイント・ Pontaポイント | ○:楽天ポイント | ○:松井証券ポイント | ○:Pontaポイント | ○:マネックスポイント | × | ○:dポイント、 Pontaポイント |

| クレカ積立・ ポイント還元率 | 三井住友カード 還元率:0.5~5.0% | 楽天カード 還元率:0.1~0.2% | MATSUI SECURITIES CARD 還元率:0.5% | au PAY カード 還元率:1.0% | マネックスカード 還元率:1.1% | × | セゾンカード/UCカード 還元率:0.1%〜1% |

| 無料口座開設 はこちら | 無料口座開設 はこちら | 無料口座開設 はこちら | 無料口座開設 はこちら | 無料口座開設 はこちら | |||

| 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら | 詳しい解説 はこちら |

「つみたてNISA(積立NISA)」おすすめネット証券会社|7選

「つみたてNISA」を始めるにあたり、ネット証券会社を比較するポイントとして「取扱商品数」・「最低積立額と積立頻度」・「ポイント制度」・「クレカ積立」に注目してご紹介します。

SBI証券

SBI証券は、つみたてNISA専用アプリ「かんたん積立アプリ」があり、スマートフォンひとつで投信積立ができるため、初心者の方におすすめです。

- 貯められるポイントの種類を選びたい人

- つみたてNISAの取引をスマホアプリ1つで操作したい人(投資初心者向け)

- 三井住友カードをよく利用している、もしくは利用を検討している人

取扱商品数

SBI証券のつみたてNISA対象の投資信託銘柄数は211本※で、公式サイトの「投資信託 パワーサーチ」では手数料等費用、分配金情報、投資指標、運用方針などで細かく検索できるようになっています。さらに、「スターレーティング」や「販売金額ランキング」なども表示され、人気のある銘柄などが一目で分かるようになっており、自分にピッタリなファンドが簡単に見つけられる機能となっています。

※2024年7月3日時点

最低積立額と積立頻

SBI証券では、つみたてNISAを月100円から始めることができます。

そのため、確保された資金がなくても、少ない額から自分のペースで資産運用を始めることができます。投資ビギナーにとって最低積立額は、かなり大きな決め手となるのではないでしょうか。

積立頻度も「毎月積立」「毎週積立」「毎日積立」の中から選べるので、多様な時間分散投資が可能です。毎日積立コースのメリットとしては、日々の値動きに合わせて積立額が変更できるため、1円でも多くの運用益を出せる可能性が高まります。

ポイント制度

SBI証券の投資信託を保有することによって「投信マイレージ」でポイントを貯めることができます。還元率は月間の平均保有金額や保有する銘柄によって異なります。

Tポイント・Pontaポイント・dポイント

| 月間平均保有金額 | 1,000万円未満 | 1,000万円以上 |

| 通常銘柄 | 0.10% | 0.20% |

| ポイント付与日 | 原則翌月11日(休日の場合は翌営業日) | 原則翌月11日(休日の場合は翌営業日) |

JALのマイル

| 月間平均保有金額 | 1,000万円未満 | 1,000万円以上 |

| 通常銘柄 | 0.05% | 0.10% |

| ポイント付与日 | 翌月14日~17日頃(休日の場合は翌営業日) | 翌月14日~17日頃(休日の場合は翌営業日) |

さらには、SBI証券の「ポイント投資」は、つみたてNISAでコツコツ貯まったポイントを投資信託の買付に回すことができます。

PontaポイントまたはTポイントを1ポイント=1円分として買付額の全額または一部に使えます。最低1ポイントから利用可能で、利用上限はありません。

現金を使わず自然にたまっていくポイントを有効に活用できるサービスになっています。「つみたてNISA以外でも投資に興味がある!」「他で現金の投資はまだ早いかも…」などと、まだ不安な初心者にとっては、特に便利なサービスなのではないでしょうか。

クレカ積立|三井住友カード

SBI証券と三井住友カードのタイアップで誕生した「クレカ積立」を利用すると、もっとお得にポイントが貯められます。「投信マイレージ」で還元されるポイントプラス、三井住友カードのクレジットカード決済で貯まるVポイントがダブルで受け取ることができます。

ポイント還元率は、利用するカードの種類によって0.5%〜5.0%と大きく変わってきます。下記の表にまとめてみました。ここで注意しなければならないのが、登録するカードによって年会費がかかるものもあるので、利用条件や注意事項もしっかり考慮したうえでカードを選択しなければなりません。

利用できる三井住友カード

| カードの種類 | 還元率 | 年会費 |

|---|---|---|

| 三井住友カード プラチナプリファード | 5.0% | 33,000円(税込) |

| 三井住友カード プラチナ | 2.0% | 55,000円(税込) |

| 三井住友カードゴールド | 1.0% | 5,500円(税込) |

| 三井住友カード(NL) | 0.5% | 無料 |

また、SBI証券の公式サイトには「つみたてNISA攻略法」や「外国株式インデックスファンドの解説動画」、積立のシミュレーション機能なども掲載されています。つみたてNISAのやり方が今一ついまいち分からない人や自分に合った銘柄が見つけられていない人は利用してみてはいかがでしょうか。

楽天証券

楽天証券で取り扱う投資信託は、ファンドアナリストによって選定されたもので、低コストかつ好運用実績のファンドを中心に揃えられています。

- 楽天経済圏を頻繁に利用していて、楽天ポイントを使う人・貯めたい人

- 楽天ポイントでポイント投資に挑戦したい人

- つみたてNISA以外の商品を取引アプリで取引したい人

取扱商品数

楽天証券のつみたてNISA対象の投資信託銘柄数は223本※と充実しています。

またSBI証券と同様、公式サイトでは「投信スーパーサーチ」で取扱のあるファンドの運用方針・ファンドスコア・リターン・シャープレシオ/標準偏差・レポート・ランキングを一目で確認できます。自分にピッタリな銘柄、信用度の高い安定した銘柄などが簡単に見つけられて、銘柄同士を比較することも可能です。

※2024年7月3日時点

最低積立額と積立頻度

楽天証券でのつみたてNISAは、積立額月100円から始めることができます。

投資のためのまとまった資金を準備する必要もないので、初心者でもリスクをあまり気にせず始めることができます。初心者にとってはかなり重要なポイントなのではないでしょうか。

また、積立方式は「毎月積立」と「毎日積立」の2種類から選択可能です。SBI証券では可能な「毎週積立」はありません。

先程も説明したとおり、毎日積立コースは、日々の値動きに合わせて積立額が変更でき、運用益を1円でも多く出したい人におすすめします。

ポイント制度

楽天証券でつみたてNISAを行い、条件を満たすと楽天ポイントが貯まるポイントプログラムがあります。

楽天ポイントプログラムの特徴

- 投資信託の保有で基準残高を達成するとポイントがプレゼントされる

- 楽天キャッシュ・楽天カードクレジット決済でさらにポイントが貯まる

- 楽天ポイントで投資信託、国内株式(現物)、米国株式(円貨決済)、バイナリーオプションの購入ができる

貯め方はSBI証券と異なり、毎月末時点の投資信託の保有残高が、はじめて基準残高に達した場合にポイントが付与されます。よって、積立を行えば必ずポイントが還元されるSBI証券に比べると、月の積立額に上限があるつみたてNISAではポイントが貯めにくい仕組みとなっています。

| 基準残高 | ポイント数 |

|---|---|

| 月末時点の残高が、はじめて10万円に到達した場合 | 10ポイント |

| 月末時点の残高が、はじめて30万円に到達した場合 | 30ポイント |

| 月末時点の残高が、はじめて50万円に到達した場合 | 50ポイント |

| 月末時点の残高が、はじめて100万円に到達した場合 | 100ポイント |

| 月末時点の残高が、はじめて200万円に到達した場合 | 100ポイント |

| 月末時点の残高が、はじめて300万円に到達した場合 | 100ポイント |

| 月末時点の残高が、はじめて400万円に到達した場合 | 100ポイント |

| 月末時点の残高が、はじめて500万円に到達した場合 | 100ポイント |

| 月末時点の残高が、はじめて1,000万円に到達した場合 | 500ポイント |

| 月末時点の残高が、はじめて1,500万円に到達した場合 | 500ポイント |

| 月末時点の残高が、はじめて2,000万円に到達した場合 | 500ポイント |

楽天証券のポイント投資は、SBI証券よりもポイント投資よりも充実しています。

なぜなら、SBI証券では投資信託にしかポイント投資できない一方、楽天証券では以下の商品に投資することができます。

- 投資信託

- 国内株式(現物)

- 米国株式(現物・円貨)

- バイナリーオプション

つみたてNISAで取扱がなく気になっている商品に投資するチャンスではないでしょうか。

クレカ積立|楽天カード・楽天キャッシュ

つみたてNISAの商品の買付を楽天クレジットカード決済で行うことによって、楽天ポイントが還元されるサービスの対象となります。

楽天カード

決済額の0.2%(500円につき1ポイント)あるいは1%(100円につき1ポイント)と還元率は下記のように変わります。

- 代行手数料が年率0.4%(税込)以上のファンドは決済額の1%(100円につき1ポイント)

- 代行手数料が年率0.4%(税込)未満のファンドは決済額の0.2%(500円につき1ポイント)

代行手数料が変動するタイプのファンドのうち、代行手数料の変動幅が年率0.4%(税込)をまたぐファンドは、ポイント還元率指定ファンドとしてポイント還元率の指定があります。

つみたてNISAをクレジットカード決済にする場合、選ぶファンドによってポイント還元率が大幅に変わることがわかります。もしポイントを貯めることを重視しているのならば、自分の買付けたい投資信託が条件を満たしているのか確認しましょう。楽天証券公式サイトの楽天カードクレジット決済のポイント還元率にて、ファンドの還元率の一覧が記載されています。

利用できる楽天クレジットカード

| カード種類 | 代行手数料 年率0.4%(税込) 以上のファンド | 代行手数料 年率0.4%(税込) 未満のファンド | 年会費 |

|---|---|---|---|

| 楽天カード | 1.0% | 0.2% | 無料 |

| 楽天ゴールドカード | 1.0% | 0.2% + 0.3% = 0.5% | 2,200円(税込) |

| 楽天プレミアムカード | 1.0% | 0.2% + 0.8% = 1.0% | 11,000円(税込) |

楽天キャッシュ

楽天キャッシュとは、楽天グループのオンライン電子マネーです。楽天市場などでのネットショッピングや楽天ペイアプリでの買い物、さらに投信積立にも利用可能なサービスとなっています。もちろんつみたてNISAもサービスの対象です。

楽天キャッシュでのつみたてNISAはとても簡単です。

楽天カードで楽天キャッシュにチャージすると、設定した積立額が自動で引き落とされ、自動で投資信託の買付が行えます。つみたてNISAをこの方法で行うことで、チャージ額の0.5%の楽天ポイントが付与されます。

松井証券

松井証券は、『2023年 オリコン顧客満足度®調査』のネット証券 初心者部門において、「口座開設・特典」や「分析ツール」などが高く評価され、第1位を受賞。

- 投資信託の取引を「松井証券 投信アプリ」で簡単に行いたい人

- 最大0.85%の信託報酬返還サービスを受けたい人

- 手厚いサポートと安心できる取引環境を求めている人(投資初心者におすすめ)

取扱商品数

松井証券では、211本※の商品がつみたてNISAの対象となっています※。

公式ページの「投資信託取扱一覧」では、ファンドの「資産流入ランキング」、「資産クラス」、「ポイント還元の対象」などが一目でわかるような仕様になっています。松井証券の検索機能を利用すれば、投資の知識がそれほどなくても、商品選びに苦戦することはないでしょう。投資初心者は、商品の人気度やリスクの低さを重視することをおすすめします。

※2024年7月3日現在

最低積立額松井証券の積立と積立頻度

松井証券のつみたてNISAは、月100円から少しずつ積立が行えます。また、「毎日」・「毎月」の積立頻度の中から、自分の投資スタイルに合ったコースが選べます。月100円からの積立ができ、電話やチャットの手厚いサポート・取引環境が整っているため、誰もが安心してつみたてNISAがはじめられるのではないでしょうか。

ポイント制度

松井証券のつみたてNISAでは、投資信託の保有金額に応じて松井証券ポイントまたは現金が還元されます。松井証券ポイントは、PayPayポイント・dポイント・Amazonギフトカード・3,000種類以上の商品との交換ができ、投資信託の積立にも利用できます※。松井証券のポイントプログラムは下記のとおりです。

※一部銘柄はポイント還元の対象外です。

| 還元内容 | 【ポイント還元】 月間平均保有金額×{(信託報酬率 – 0.3%)×ポイント増量分110%}×1/12 【現金還元】 月間平均保有金額×(信託報酬率- 0.3%)×1/12 |

| ポイント付与日 | 翌月15日にポイント管理画面に反映 |

| ポイント有効期限 | 原則ポイント付与日の翌々年度の3月末日 |

投資信託 毎月ポイント・現金還元サービス

松井証券では、信託報酬の一部を松井証券ポイントまたは現金で返還されます。還元率は最大0.85%であり、対象となる商品は信託報酬が0.3%を超える投資信託です。

※ETF・iDeCoで保有している投資信託は対象外

※現金還元の場合、還元率は0.78%

※参照元:松井証券「投資信託 毎月ポイント・現金還元サービス」

松井証券はクレカ積立が利用できない

松井証券のつみたてNISAはクレカ積立に対応していません。

auカブコム証券

auカブコム証券では、au PAY カード決済で投資信託の積立ができます。毎月積立で買付けた投資信託の約定金額に応じて一律1%のPontaポイントが還元されます。

- auの通信契約がある人で、Pontaポイントをお得に貯めたい人

- NISA割®を利用して手数料をなるべく抑えたい人

- ポイント投資で1,400本以上の豊富なファンドの中から選びたい人

取扱商品数

auカブコム証券では、つみたてNISA対象の投資信託銘柄数が220本※あります。

公式サイトの取引商品一覧では、「指定インデックス投資信託」と「アクティブ運用投信等」に分けられて表示されており、それぞれのファンド運用会社の詳細が記載されているリンクに飛べるような仕様となっています。

※2024年7月3日時点

最低積立額と積立頻度

auカブコム証券のつみたてNISAは、月100円から始めることができます。

これもまたSBI証券や楽天証券とおなじく、投資に対して「リスクが高い」「そんなに資金がない」「投資について詳しくない…」と心配している人でも気楽に投資が始められるポイントとなっています。

auカブコム証券の積立方式については、「毎月積立」のみ可能です。

ポイント制度

- クレカ積立でポイント還元率1%

=100円ごとに1Pontaポイント - auの投資信託で最大0.10%還元(auの投資信託ポイントプログラム)

=月間平均保有残高に応じて最大年0.10% - 投資信託の保有で最大0.24%たまる(資産形成プログラム)

=月間平均保有残高に応じて最大年0.24%

上記の通り、auカブコム証券では「auの投資信託ポイントプログラム」と「資産形成プログラム」の2つの制度があります。それぞれで対象商品や還元率が違うので説明します。

auの投資信託ポイントプログラムは、auスマート・ベーシック、auスマート・プライムのいずれかを保有することが条件です。また、auの通信契約をしている場合、さらに還元率が上がります。ポイント還元率は以下の通りになっています。

| auの通信契約あり | auの通信契約なし | |

|---|---|---|

| auスマート・ベーシック(安定) | 0.04% | 0.02% |

| auスマート・ベーシック(安定成長) | 0.04% | 0.02% |

| auスマート・プライム(成長) | 0.10% | 0.05% |

| auスマート・プライム(高成長) | 0.10% | 0.05% |

auの通信契約ありとなしで、2倍も還元率が変わります。auの通信サービス利用者は特に、還元率が2倍にもなりますし、Pontaポイントを使って買い物などもできます。

資産形成プログラムはauカブコム証券で投資信託を保有している人が対象者です。auの通信サービスの登録は必要ありませんが、au IDを持っていない人は、まずau IDを登録する必要があります。また、最低24,000円分の投資信託を保有する必要があり、月間の保有残高によって還元率は異なります。

| 月間平均保有残高 | 10万円未満 | 100万円以上3,000円未満 | 3,000円万未満 |

| 通常銘柄 | 0.05% | 0.12% | 0.24% |

| auカブコム証券の指定銘柄 | 0.005% | 0.005% | 0.005% |

つみたてNISAの場合、33,333円が月の積立額の上限となっているので、24,000円の積立をつみたてNISAで行っている場合、最大0.05%のPontaポイントがプレゼントされます。しかし、還元率に関してはSBI証券のPontaポイント還元率の半分になってはしまいます。

つみたてNISAでたまるPontaポイントはさらなる投資に利用できます。SBI証券と楽天証券にもあるように、投資信託の購入にポイントを回すことができ、100円以上1円単位の少額から可能で、現金と併用することもできる便利なサービスです。

クレカ積立|au PAYカード

auカブコム証券でのつみたてNISAをau PAY カードまたはau PAY ゴールドカードで行うことで1.0%のPontaポイントが還元されます。

| au PAY カード | au PAY ゴールドカード | |

|---|---|---|

| クレカ積立 還元率 | 1% | 1% |

| 最低積立額 | 毎月100円以上1円単位 | 毎月100円以上1円単位 |

| 年会費 | 無料 | 11,000円(税込) |

| たまるポイント | Pontaポイント | Pontaポイント |

| 買付日 | 毎月1回、1日(休業日の場合は翌営業日) | 毎月1回、1日(休業日の場合は翌営業日) |

| 対象口座 | 特定口座、一般口座、NISA、つみたてNISA ※ジュニアNISAは対象外 | 特定口座、一般口座、NISA、つみたてNISA ※ジュニアNISAは対象外 |

auカブコム証券ではクレカ積立をつみたてNISAで利用する場合、一律1%のPontaポイントが還元されます。

SBI証券や楽天証券のクレカ積立では年会費がかかるクレジットカードを利用しないと還元率が低かったり、代行手数料によって還元率が大幅に下がってしまうなどとありますが、auカブコム証券とau PAY カードでは全てのカード共通で1%のポイントが還元されます。

つみたてNISAでポイントをなるべく多く貯めたいけど商品選びに自由が欲しい人、年会費は払いたくない人などは、auカブコム証券でau PAY カードのクレカ積立をおすすめします。

マネックス証券

マネックス証券で貯まる「マネックスポイント」は、Amazonギフトカードやdポイント、JALやANAのマイルのほか、さまざまな特典と交換することもできます。

- つみたてNISAで貯まるポイントや特典を選びたい人

- カードの年会費を抑えたいが、ポイントを効率よく貯めたい人

- ユーザーフレンドリーなツールを求めている人

取扱商品数

マネックス証券のつみたてNISA対象商品数は、228本です※。上記で紹介した証券会社と比較すると約30本ほど品揃えは減ってしまいますが、 eMAXIS Slim米国株式(S&P500)、SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)、eMAXIS Slim全世界株式(オール・カントリー)の取扱もあるため、商品選びの自由度はそれほど影響はされないでしょう。

※2024年7月3日時点

公式サイト上での取扱ファンドの検索については、基本情報・パフォーマンス・ランキング(その他)・ チャート・比較などの条件で各ファンドを比べることができます。また、各ファンドの詳細リンクに飛ぶと、基準価額の動きが一目で確認できるなどの機能があります。さらに、投資初心者の人でも検索ツールや機能が使えるように、チャートの見方、用語の説明なども調べなくてもすぐに分かるようになっていてとてもユーザーフレンドリーな仕様となっていると言えるでしょう。

最低積立額と積立頻度

マネックス証券のつみたてNISAは、1日100円から・月1,000円からの積立オプションがあります。

マネックス証券では、「毎日つみたて」という便利なサービスがあります。このサービスは毎日100円積み立てたい人、総積立額が月10,000円になるように毎日積み立てたい人のつみたてNISAをサポートするものです。

さらに、非課税枠を無駄なく使いきることができる「NISA非課税投資枠使い切り設定」といった嬉しいサービスも提供されています。つみたてNISAを始めたいけど積立額や積立頻度が決められない人や、「毎日積み立てたいけど手間がかかるのは嫌だ」などといった人におすすめです。

ポイント制度

マネックス証券のつみたてNISAを利用すると、投資信託を保有するだけでマネックスポイントが貯まります。

毎月の平均保有残高に対して、年率最大0.08%のポイントが付与されます。マネックスポイントは様々なポイントや特典に交換することができ、マネックス証券のつみたてNISAの大きな魅力の1つです。

以下ではマネックスポイントを使って利用できるサービスをご紹介します。

- 投資信託の買付

貯まったマネックスポイントは、国内公募株式型投資信託の購入に使用することができます。

またNISA口座(つみたてNISAを除く)でも購入することが可能です。

- 他社ポイントサービスに交換する

| dポイント | 1マネックスポイント=dポイント1ポイント |

| Amazonギフト券 | 1マネックスポイント=Amazonギフト券1円相当 |

| Tポイント | 50マネックスポイント=Tポイント50ポイント |

| Pontaポイント | 1マネックスポイント=Pontaポイント1ポイント |

| nanacoポイント | 50マネックスポイント=nanacoポイント50ポイント |

| WAONポイント | 100マネックスポイント=WAONポイント100ポイント |

| ANAのマイル | 1,000マネックスポイント=250マイル |

| JALのマイル | 1,000マネックスポイント=250マイル |

- 株式手数料に充当

株式売買手数料に1ポイント=1円で充当することができます。

- 暗号資産(仮想通貨)に交換

200マネックスポイントから各種暗号資産とリアルタイムで交換することができます。

クレカ積立|マネックスカード

| マネックスカード | |

|---|---|

| クレカ積立還元率 | 1.1% |

| 最低積立額 | 原則1,000円以上1円単位※ファンドによって異なる場合があります。 |

| 年会費 | 初年度年会費無料※年間1回以上のクレジットカード利用で翌年度年会費も無料 |

| たまるポイント | マネックスポイント |

| 買付日 | 原則毎月24日 |

| 対象口座 | 特定口座、一般口座、NISA、つみたてNISA※ジュニアNISAは非対応 |

マネックス証券では、マネックスカードを使ってのクレカ積立をつみたてNISAで使うことが可能です。

マネックスカードのメリットは、初年度年会費無料※で還元率が1.1%と高還元な点です。年会費がかかるなど、様々な条件を満たさないとポイント還元率がアップしないクレジットカードも多々ある中、マネックスカードは初回年会費無料※で、年間に1回以上の利用があれば550円の年会費が無料になります。

その他のメリットは、①カードショッピングの還元率が1.0%、②即時出金サービスが月5回まで実質無料(キャッシュバック)などが挙げられます。

※年間に1回以上の利用がない場合は、次年度以降550円(税込)の年会費がかかります。

※積み立てるファンドの約定金額合算に1,000円未満の金額(1円~999円)を含む場合、1.1%になりません。

野村證券

野村証券は、全国に店舗を構えており、実店舗やコールセンター、インターネット等で幅広く手厚いサポートを行っています。また、業界最安の信託報酬0円で提供する「野村スリーゼロ先進国株式投信」は野村証券でしか扱っておりません。

- 「野村スリーゼロ先進国株式投信」に投資したい方

- 全国の店舗やコールセンター、インターネットで手厚いサポートを受けながら投資したい方

大和コネクト証券

大和コネクト証券はスマホで取引が完結するスマホ専業証券です。セゾンカード/UCカードを利用して、ポイントを貯めながらお得にクレカ積立を行うことが可能です。

- 1株から、毎日100円からといった少額からつみたてNISAを始めたい方

- dポイント、Pontaポイントを使用して投資したい人

- セゾンカード/UCカードを利用してクレカ積立を行いたい方

「つみたてNISA(積立NISA)」の特徴

つみたてNISAの主な特徴は4つあります。

- 最長20年間・毎年最大40万円非課税

- 手数料・運用コストが低い

- 少額から投資ができる

- 自動で積立ができる

つみたてNISAを20年間利用した場合、最大の資金額は800万円となり、投資信託を保有している間の分配金や売却して得た利益(譲渡益)に対して税金がかかりません。

非課税投資枠:年間40万円 × 20年 = 800万円

つみたてNISAも一般的な積立投資と仕組みは変わりません。最初に「買付ける購入する投資銘柄」と「積立金額」を設定すると、その後は放置するだけで自動的に口座から積立額が引き落とされ、指定した商品に投資することができます。

しかし、つみたてNISAで選べる商品は、国の金融庁に認められた投資信託に限定されています。投資信託とは、自分の代わりに運用投資の専門家が株式や債券などに分散投資をして運用するするものなので、自分が許容できるリスクに見合った応じて投資信託銘柄を選ぶだけでいいのです。また、決められたタイミングで定期的に自動に買付が行われるので、いつ買えばいいのだろうかと悩む必要もありませんし、考えて買付ける手間やも時間をも省けます。

これらのつみたてNISA対象商品は20年という長期を前提とした商品だけに、「長期投資」・「積立投資」・「分散投資」に焦点をあてた銘柄ばかりで、下記の基準を満たしたものになります。

- 販売手数料が無料

- 運用期間が20年以上

- 信託報酬等のコストが低い

もちろん元本割れとリスクはどんな投資にもつきものですが、投資銘柄の中でも相対的に安全性の高い商品が選ばれていることが分かります。

「つみたてNISA(積立NISA)」3つのメリット

つみたてNISAの優れた点は、「長期投資」・「積立投資」・「分散投資」が基本であることです。それぞれのメリットについて解説します。

①長期投資

一般的に10年以上投資を続けることを長期投資といい、つみたてNISAにおいては運用益が自動的に再投資されるため、複利効果が見込まれます。

したがって、小さな資金で始めても、長期運用によって運用益が雪だるま式に増えていきます。値動きが激しい個別銘柄を買い付けて短期間で運用益を得ようとするのに比べ、安心・安定した運用が可能です。

②積立投資

積立投資は、一定の頻度で同じ金額で同じ商品をコツコツと購入していくので、一度に大きな資金を用意する必要はなく少額からでも投資をすることができます。つみたてNISAを利用する証券会社や銀行先によっては、100円から積立ができる場合もあります。上限は月33,333円です。

また、決められたタイミングで自動的に購入されるので、安い価格を逃したり、高い価格で大量買いしたりしてしまうことがなく、平均購入単価価格が平準化平均化されます。日々の価格変動に振り回されることもないです。

この方法を「ドルコスト平均法」といって、つみたてNISAでは一度の多額取引で勝負するよりもリスクを抑えることができるのです。

③分散投資

分散投資は、複数の銘柄に投資することで1つの銘柄が値下がりしても他の銘柄でロスがカバーでき、価格変動のリスクを下げることができます。

一般的に投資信託は複数の銘柄を運用する商品なので、1つの投資信託を選ぶことによって自動的に分散投資をしていることになります。

このようにつみたてNISAは、投資初心者でも安心して運用できる仕組みになっているのです。

「つみたてNISA(積立NISA)」2つのデメリット

つみたてNISAのデメリットは、一定の投資金額(年間40万円)の利益にかかる税金を免除する制度なので、「損益通算」や「繰越控除」ができません。

①損益通算ができない

損益通算とは、同一年分の利益と損失を相殺することです。

口座Aで20万円の利益が発生し、口座Bで5万円の損失が出ると税金の対象が15万円になる仕組みです。

しかし、つみたてNISAとその他の投資を併用している場合に、つみたてNISA以外の口座Aで20万円の利益が発生し、つみたてNISAの口座Bで5万円の損失が出てしまっても、税が課せられる運用利益は15万円ではなく20万円となります。

②繰越控除ができない

繰越控除は、損益通算をしても年間で赤字となった場合、その損失を翌年以降3年間繰り越すことができる仕組みです。

しかし、つみたてNISAは非課税口座で運用されるので、たとえ赤字が発生しても繰越控除の対象外となります。

「つみたてNISA(積立NISA)」|まとめ

この記事では、つみたてNISAのおすすめの銘柄やおすすめのネット証券会社、などについて解説し紹介しました。一般的に「つみたてNISA」は投資初心者でも始めやすいとは言われているものの、各証券会社のサービスや特徴が異なるため、つみたてNISAを始める際に重視しなければならないポイントをまとめてみました。

つみたてNISAを始める際の大事なポイント

- 銘柄を選ぶときは、「投資対象」/「運用方法」/「コスト」などを比較して選ぶことが大切。

- 1つのファンドに絞るのではなく、複数のファンドを組み合わせて運用し「ポートフォリオ」作成。

- ネット証券会社を選ぶ際には以下のポイントをおさえる。

- つみたてNISA対象の取扱商品数と種類

- ポイント制度(ポイント還元率、ポイントの利用法)

- クレカ積立(カードの年会費、ポイント還元率・その他特典)

- ツールやアプリ(ファンドの検索ページ・チャットサポートなどの機能の有無)

「つみたてNISA」は政府が国民の資産形成を後押しする非課税制度となっており、安心して誰もが始めやすい仕組みとなっています。つみたてNISAは2024年から新NISAへ移行することが決まっていますが、移行後のつみたて投資枠でも同じファンドが購入できる見通しです。つみたてNISAを始めようか悩んでいる人は、ぜひ2023年から取り組むことを検討してみましょう。尚、2024年1月からは新制度「新NISA」が開始されます。

「つみたてNISA(積立NISA)」|よくある質問(Q&A)

松井証券なら、100円から積立できる!

\初心者も安心して取引できるサポート体制!/

<本書面の取扱に関する留意事項>

・本書面は、あくまで情報提供を目的としたものであり、投資その他の行為および行動を勧誘するものではありません。

・本書面は当社が信頼できると判断した情報をもとに当社が作成・表示したものですが、当社は本書面の内容および当該情報の正確性、完全性、的確性、信頼性等について、いかなる保証をするものではありません。

・本書面は将来のいかなる結果をお約束するものでもありません。お客様が本書面および本書面で使用される資料に記載の情報をいかなる目的で使用する場合においても、お客様の判断と責任において使用するものであり、使用の結果として、お客様になんらかの損害が発生した場合でも、当社は、理由のいかんを問わず、いかなる責任も負いません。

・本書面で使用される資料に記載された内容は、資料作成時点におけるものであり、予告なく変更される場合があります。

・当社は本書面で使用する資料を更新する義務を負いません。本書面で使用する資料の本文およびデータ等の著作権を含む知的所有権は当社に帰属し、当社に無断で資料およびその複製物を修正・加工、複製、送信、配布等することは堅く禁じられています。

●記事執筆者/監修者

山口優菜

大学卒業後、メガバンク入行。

保有資格:

日本証券業協会 一種・二種外務員

生命保険一般過程試験

損害保険募集人一般試験

生命保険専門過程試験

変額保険販売資格試験

外貨建保険販売資格試験

FP技能士3級(個人資産相談)

AML/CFT